Где найти формы финансовой отчетности для бизнеса?

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

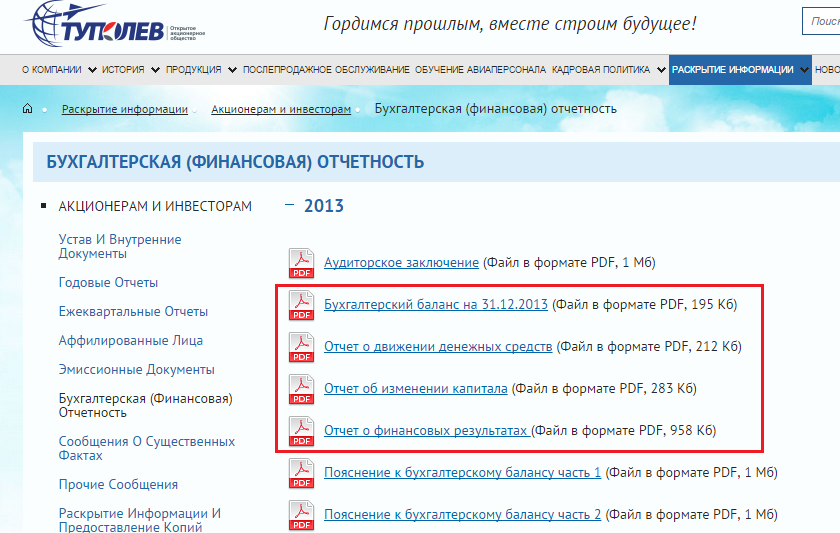

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

Формы финансовой (бухгалтерской) отчетности ОАО «Туполев» на сайте компании

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

|

Наименование показателя |

Старые коды (до 2011 г.) |

Новые коды (после 2011 г.) |

| Нематериальные активы |

110 |

1110 |

| Основные средства |

120 |

1130 |

| Незавершенное строительство |

130 |

|

| Доходные вложения в материальные ценности |

135 |

1140 |

| Долгосрочные финансовые вложения |

140 |

1150 |

| отложенные налоговые активы |

145 |

1160 |

| Прочие внеоборотные активы |

150 |

1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ |

190 |

1100 |

| Запасы |

210 |

1210 |

| НДС по приобретенным ценностям |

220 |

1220 |

| Дебиторская задолженность (более года) |

230 |

|

| покупатели и заказчики |

231 |

|

| Дебиторская задолженность (менее года) |

240 |

1230 |

| покупатели и заказчики |

241 |

|

| Краткосрочные финансовые вложения |

250 |

1240 |

| Денежные средства |

260 |

1250 |

| Прочие оборотные активы |

270 |

1260 |

| ОБОРОТНЫЕ АКТИВЫ |

290 |

1200 |

| АКТИВЫ всего |

300 |

1600 |

| Уставный капитал |

410 |

1310 |

| Добавочный капитал |

420 |

1350+1340 |

| Резервный капитал |

430 |

1360 |

| резервы, образованные в соответствии с законодательством |

431 |

|

| резервы, образованные в соответствии с учред. документами |

432 |

|

| Нераспределенная прибыль (непокрытый убыток) |

470 |

1370 |

| КАПИТАЛ И РЕЗЕРВЫ |

490 |

1300 |

| Займы и кредиты (долгосрочные) |

510 |

1410 |

| Прочие долгосрочные обязательства |

520 |

1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

590 |

1400 |

| Займы и кредиты (краткосрочные) |

610 |

1510 |

| Кредиторская задолженность |

620 |

1520 |

| задолженность перед гос. внебюджетными фондами |

625 |

|

| Задолженность участникам (учредителям) по выплате доходов |

630 |

|

| Доходы будущих периодов |

640 |

1530 |

| Резервы предстоящих расходов и платежей |

650 |

1540+1430 |

| Прочие краткосрочные обязательства |

660 |

1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

690 |

1500 |

| ПАССИВЫ всего |

700 |

1700 |

| Выручка от продажи (за минусом НДС, акцизов …) |

010 |

2110 |

| Себестоимость проданных товаров, продукции, работ, услуг |

020 |

2120 |

| Валовая прибыль |

029 |

2100 |

| Коммерческие расходы |

030 |

2210 |

| Управленческие расходы |

040 |

2220 |

| Прибыль (убыток) от продажи |

050 |

2200 |

| Проценты к получению |

060 |

2320 |

| Проценты к уплате |

070 |

2330 |

| Доходы от участия в других организациях |

080 |

2310 |

| Прочие доходы |

090 |

2340 |

| Прочие операционные расходы |

100 |

2350 |

| Прибыль (убыток) до налогообложения |

140 |

2300 |

| Текущий налог на прибыль |

150 |

2410 |

| Чистая прибыль |

190 |

2400 |

Бухгалтерский баланс: строка 1150

В форме бухгалтерского баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, строка 1150 именуется «Основные средства».

Как следует из названия, по строке 1150 на отчетную дату отражается величина основных средств организации. Но здесь необходимо учитывать несколько особенностей.

Во-первых, по строке 1150 учитываются не все основные средства, а только те, которые отражены на счете 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н). Напомним, что основные средства, которые предназначены исключительно для предоставления организацией за плату во временное владение или пользование с целью получения дохода, учитываются на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). А они в бухгалтерском балансе отражаются по строке 1160 «Доходные вложения в материальные ценности» (Приказ Минфина от 02.07.2010 № 66н).

Во-вторых, основные средства в балансе, как и все другие показатели, отражаются в нетто-оценке (п. 35 ПБУ 4/99). Применительно к объектам основных средств это означает, что они показываются по строке 1150 по остаточной стоимости.

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

О расшифровке всех строк бухгалтерского баланса мы рассказывали в этом материале. А пример заполнения бухгалтерского баланса на условных цифровых данных можно посмотреть .